OUR CLIENT

에즈금융서비스

누적 계약건수

차별화된 컨설팅과

체계적인 고객관리의 결과물

2024년 12월 기준

GROWTH

에즈금융서비스

빠른 성장률

지속적인 성장을 기록하며

대형GA로써 본질적인 가치를 입증

2022~2024년도 매출액

*GA (General Agency): 독립 법인 보험 대리점

OUR PARTNER

에즈금융서비스

협력 파트너

제휴 보험사 확장에 따른

합리적이고 다양한 포트폴리오 제안

2024년 12월 기준

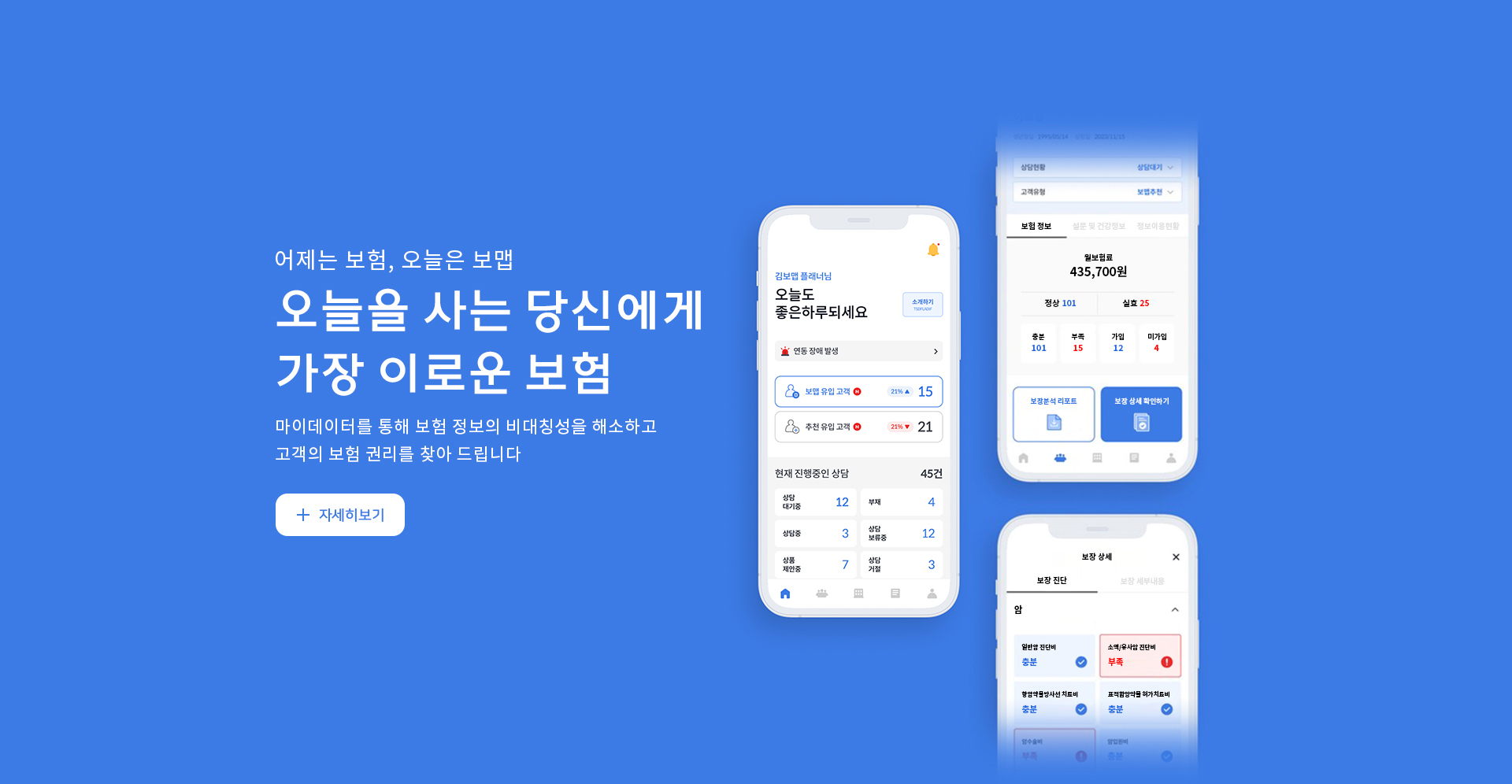

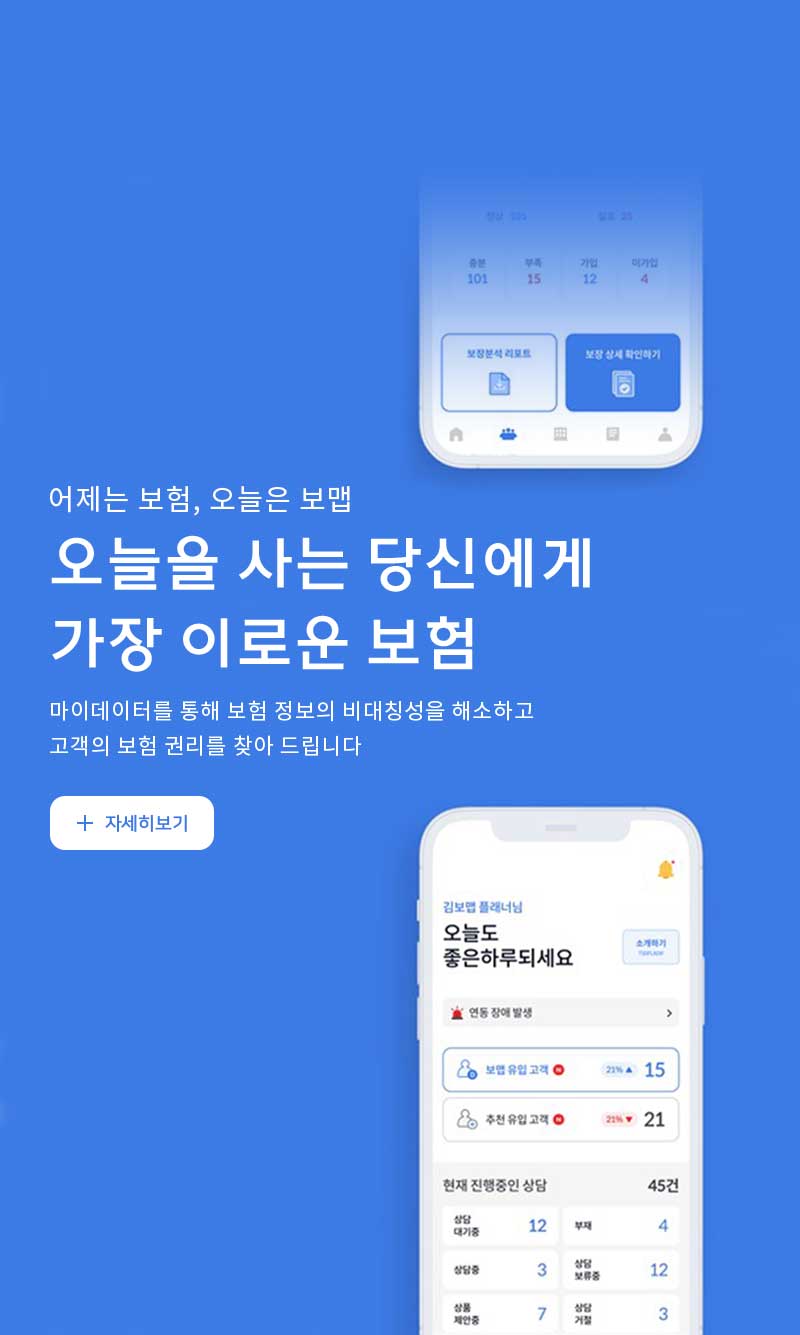

OUR SERVICE

보험이 쉬워지는

에즈금융서비스

보험 진단부터 비교설계까지 쉽게,

팩트만, 합리적으로 GA본질에 집중

THE FUTURE OF AZ

오늘이 곧 미래인 것처럼,

하루를 소중히 여기는 사람들이 모인곳.

에즈금융서비스